万里之外美联储加息,为何让A股压力山大

按照“股市是经济晴雨表”的理论,各个国家的股市应当反映自己国内的经济运行状况。但今年以来,国内流动性保持宽松,经济回暖趋势日益明显,政策支持力度持续加大,A股却仍在底部徘徊,其中重要的压制因素之一就是美联储处于加息周期。

比如10月20日,A股快速下行、跌破3000点,核心诱发因素就是美联储强调未来进一步加息的可能、美国10年期国债收益率快速上行。

为什么A股走势没有对国内基本面、政策面改善作出明显的反映,反而因美联储加息预期的起伏而大起大落呢?

一、全球资产定价之锚

从资产定价角度来看,股票价格由上市公司的价值决定,并围绕其上下波动,目前主要有三种股票定价方法:

1、市盈率定价,股票价格等于每股收益乘以市盈率。其中每股收益反映企业盈利能力,有过往实际数据参考,市盈率反映的是投资者通过股利收回买入成本所需的时间(比如20倍市盈率代表未来20年内可以收回成本),不同股票有各自合理的市盈率范围。

2、净资产定价。股票价格等于每股净资产乘以溢价倍数,其中每股净资产可以通过资产评估和相关会计手段确定,溢价倍数则需要根据市场的状况来确定交易双方所能接受的溢价倍数。

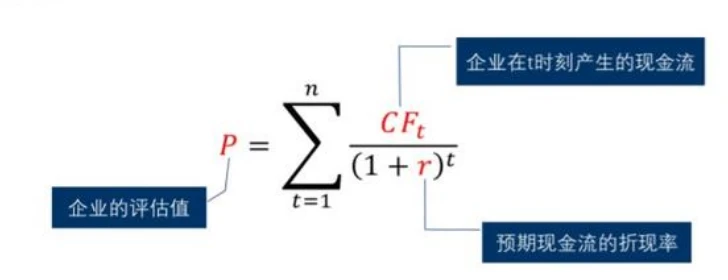

3、DCF定价。股票价格等于公司未来现金流的折现值,通过预测公司未来的现金流量(一般按年度预测),并按照一定的贴现率计算出净现值,将这些净现值相加得出合理的股票价格。

图:DCF估值模型

来源:百度图库

三种股票定价方法中,由于DCF定价模型考虑的影响因素比较全面,同时考虑了企业盈利能力、企业现金流、市场流动性、未来风险和不确定性等因素,逐渐成为目前海外以及国内大部分投资机构都倾向于采用的定价模型。

其中贴现率作为模型中的分母,和股票价格呈负相关关系,即在未来预测现金流确定的情况下,贴现率越高,股票价格越低。这也是美联储加息影响A股股票定价的关键所在。

在确定贴现率时,一般会参考市场利率。单纯从国内来看,市场利率处于趋势性下降的态势, 目前中国10年期国债收益率处于2.7%的历史低位;但在全球经济一体化的背景下,美元是重要的全球化货币,所以全球的投资机构一般会将美联储基准利率、美国10年期国债收益率作为确定贴现率的重要基准,有着“全球资产定价之锚”之称。

基于上述多种原因,美联储加息对A股的影响也越来越直接,越来越同步。当美联储开启降息周期,美债利率下行,美股甚至全球股市的估值就会出现抬升,当美联储开启加息周期,美债利率上行,美股甚至全球股市的估值就会出现下行。

二、美联储加息周期和A股牛熊周期

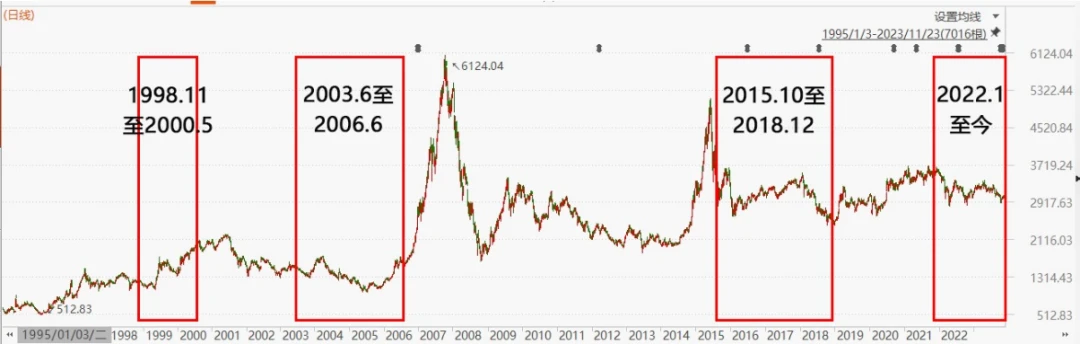

1998年以来,美国有4轮加息周期,从时间上看,少则持续一年多时间,多则超过三年。从和A股走势的关系看,A股调整见底时间与美联储加息周期的结束时间越发吻合。

比如1998-2000年(编号1)、2003-2006年(编号2)和2015-2018年(编号3)这3轮加息周期中,A股上证指数结束调整时间分别发生在加息周期的中期和后期,美联储加息周期和A股牛熊周期两者关联度不断提高,尤其是2015至2018年几乎神同步。

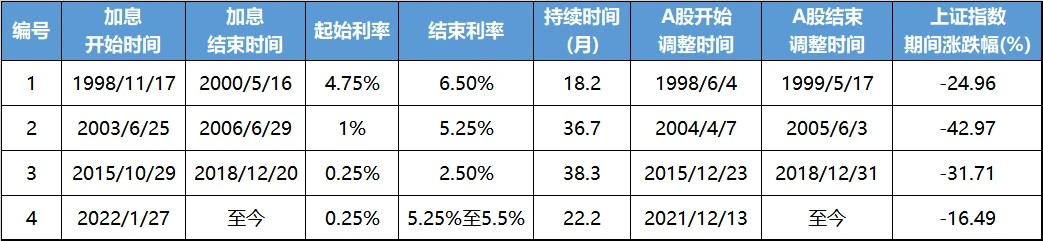

表1:美联储1998年以来四轮加息周期

来源:Choice,截至2023.11.23

从背后的原因来看,1998年至2000年间,中国还未加入WTO,与国际经济、金融市场的关联度不强,走势相对独立,美联储加息影响较小。2001年中国加入WTO之后,在经济上、资本市场上的开放程度越来越高,A股中外资规模也越来越大。截至2023年7月底,共有778家境外机构获得QFII或RQFII资格。目前外资持有A股市值规模约3.5万亿元,占A股总市值的比重为3.8%,占自由流通市值的比重为9.0%,对A股的流动性、定价思维产生的影响越来越大。(来源:证监会,中金公司)

三、美债落万物生,但内因才是核心点

通过对资产定价模型、美联储加息、A股牛熊周期等问题的研究,我们发现全球流动性、全球利率水平等因素也是对A股市场冷热、牛熊周期进行判断的重要依据之一。并且美联储加息周期或降息周期和A股市场牛熊周期越来越同步。

从国外来看,目前美联储新一轮加息从2022年1月延续至今,利率水平从0.25%提升至5.25%至5.5%,持续时间接近两年,从空间和时间上来看,此轮加息周期步入尾声,意味着A股外部重要压制因素已经逐渐消解,估值中枢有望逐渐抬升。比如10月19日以来,美国10年期国债收益率快速下行,全球权益资产纷纷反弹,上证指数也触底反弹,重返3000点,呈现“美债落,万物生”的景象。

当然,内因才是决定A股中长期走势的核心因素。从各个方面来看,从今年8月开始,A股就逐渐开始被各种利好“包围”了。从基本面来看,国内经济基本面逐步改善的趋势日益明显,各项关键经济数据向好;从政策面来看,无论是经济政策,还是资本市场的政策,都以呵护为主;从流动性上看,国内市场利率原本就处于较低水平,流动性较为宽松,美债收益率自高点回落后外资有望回流,汇金等维稳增量资金已经逐步入场;从估值来看,沪深300、中证500这些表征A股整体走势的主要宽基指数估值均处于历史偏低位置。

整体来看,调整3年的A股,正迎来内部、外部全面向好的局面,压在身上的 “大山”正一一被移除,未来的表现值得期待。

原创 二鸟说

相关推荐

-

A股到底是不是一场骗局

风险提示:本文每句话都可能是错的。 周五下午,就在A股摇摇欲坠、差点嘎了的时候,突然一路资金入场,扫货多只央企指数ETF,把市场又拉了起来。收盘后,中国国新控股有限责任...

-

A股离牛市还有多远

各指数分为两个模型制图,模型1为恒定模型,以平均价格为基础计算,模型2为滚动模型,以滚动价格为基础计算。模型2因为其滚动计算方式能更好的平抑周期的作用,更具备参考性。...

-

A股第一份年度业绩预告:大幅下降

文:诗与星空(ID: SingingUnderStars) 尽管新能源车销量不断增加,2023年渗透率有望新高,但是上游锂资源却开始了狂跌状态。 主要原因并非产能过剩,而是在2021年前后,突然增加的市场需...

-

A股三大指数弱势震荡,年末行情能否期待

上周市场回顾 1.国内宏观 央行公布三季度货币政策执行报告表示,要更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境。准确把握货币信贷供需规...

-

万里之外美联储加息,为何让A股压力山大

按照股市是经济晴雨表的理论,各个国家的股市应当反映自己国内的经济运行状况。但今年以来,国内流动性保持宽松,经济回暖趋势日益明显,政策支持力度持续加大,A股却仍在底部...

-

哪国股市趋势强

做全球资产配置的第一步,是确定哪些国家值得投、以及值得投多少比例。 弄清楚这个问题,就需要对每个国家股市的相对价值、绝对价值做出判断。一般分为3步法: 第一步, 判断这...

-

股票价值分析:PEG估值法(增长市盈率)

PEG是股票估值常用的一个指标,其计算方法是用股票的市盈率(PE)除以企业净利润增长率(G)。公式:PEG=PE/G。 PEG也叫做市盈率相对盈利增长比率,之所以叫PEG,是因为它的计算方式就是...

-

持续赚钱:股市1至3年走势半死不活的生

一、三年内谁谈牛市,谁肯定不懂A股 A股是地地道道资金市,即有钱才能有牛市,没钱一定是熊市。 A股市投机为主的市场,投机的核心靠钱多堆起来,96、2006和2014乃至2019年都是大量...

-

有哪些因素影响股票的估值

估值一直是一个非常重要的因素,是我们做出决策的重要依据,然而到底估值是以哪个因素为主,除企业的增长之外,还有没有其它的因素值得我们去关注,这显然也是非常重要的参照...

-

当前A股市场的悲观预期有道理吗

20世纪二三十年代之前,美国的国家经济高速增长,但股票市场却十年如一日地在一个基准上徘徊,最终在利率水平下降之后,美股才走出了趋势性比较强的行情。 这个过程是各个国家...