个人所得税申报的一些注意事项

注意:仔细看本文的细节部分,很可能会让你正确的用上 60000 免税额度。这是真金白银。

一年一度的个人所得税申报开始了。昨天花了一点时间研究一下,发现这里面值得注意的细节信息还不少。

其实严谨的说法,不应该叫「个人所得税申报」,而是个人所得税「年度汇算」。按照国税总局前一段时间的解读:

年度汇算指年度终了后,纳税人汇总工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,得出应纳税所得额并按照综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。简言之,就是在平时已预缴税款的基础上「查遗补漏,汇总收支,按年算账,多退少补」。国税总局文件解读

年度汇算后,要么补税,要么退税。一般而言,如果你年中换过工作,可能需要补税。为什么换工作年底要补税?我国个税按照「累计预扣法」,换了工作到新公司,新公司不知道你之前几个月的税率。于是从 0 开始计算税额。这意味着你换工作之后的一段时间,工资表里的缴税额度会低不少。

有的时候看工资表谁发现每个月扣的税额会有变化。原因也在「累计预扣法」。

有些人符合一定免税和退税条件,可以省点钱。

首先是奖金计税方式,可能得到退税。具体而言,在个人所得税应用程序里,到了处理「工资薪金」这一步,选「奖金计税方式」,在「全部并入综合所得计税」和「单独计税」之间切换一下,对比估算数据,只要最后不提交即可,看看是不是有退税。

还有一个特别值得提醒:子女教育、老人赡养、大病医疗、住房房贷租房之类的一大堆信息,虽然繁琐,但建议认真填写一下,除非你不在乎这点钱儿。因为都有免税额度。这个和预约时间不冲突,可以提前填好。

有公益捐赠支出的朋友,视公益机构资质而定,或许可以抵税的,建议提前申请好发票信息,这次汇算的时候就有用了。

2023 年度的汇算和 2022 以及以前年度相关联,所以有些信息可以延续下来,不需要每年都更新。

注意这些都不是什么所谓的「避税」,在现有环境下,不要再琢磨怎么避税了。

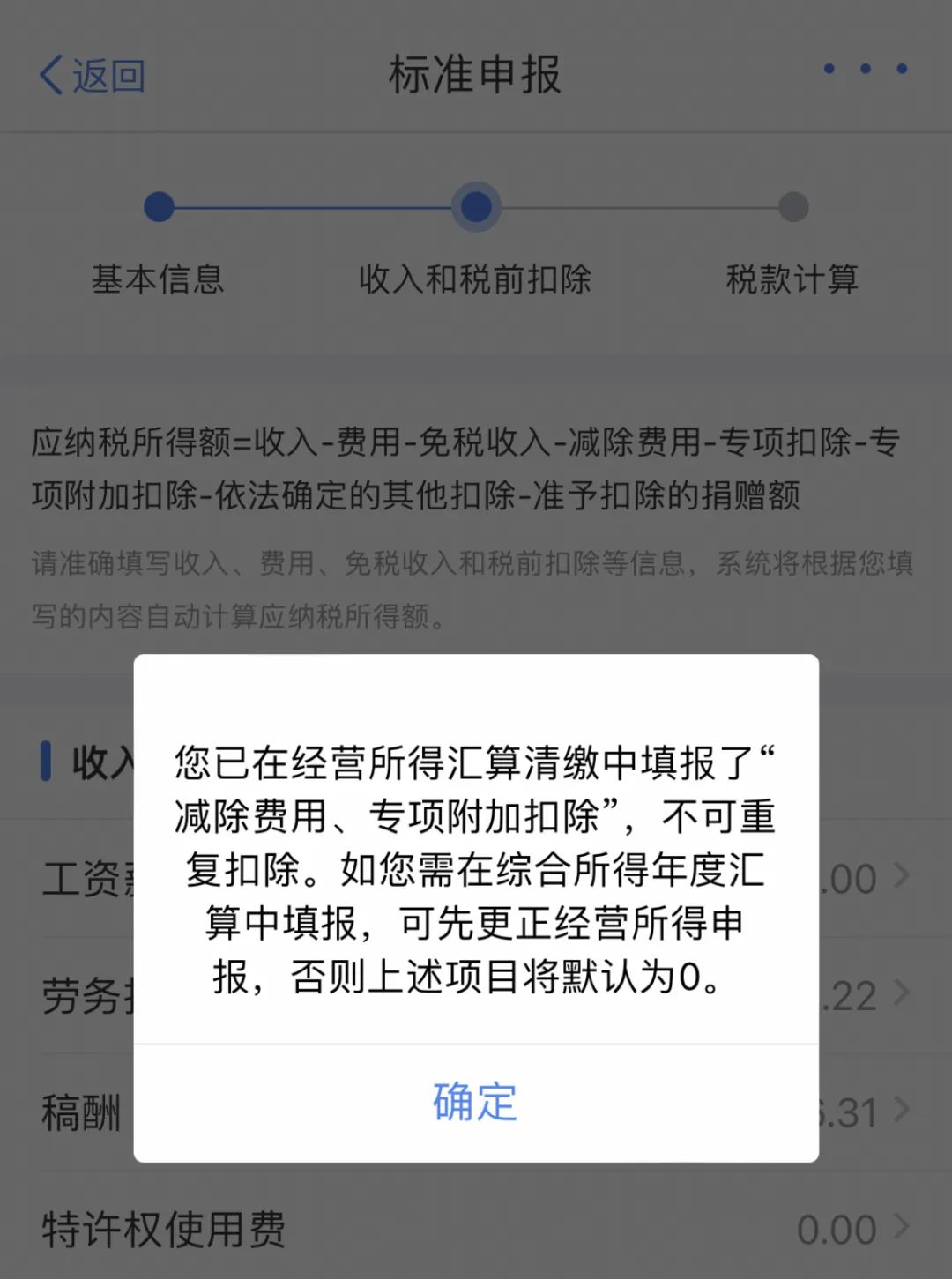

在汇算的过程中,可能会看到一个弹窗提示:

您已在经营所得汇算清缴中填报了「减除费用」,不可重复扣除。如您需在综合所得年度汇算中填报,可先更正经营所得申报,否则上述项目将默认为 0。

这个是啥意思?每个字儿都认识,估计不少人就是看不懂。

一般而言,如果看到这段信息提示,意味着很可能你要被多扣税。这段话的意思是,你已经被「经营所得」的汇算占用了 60000 的免税额度。而这个额度一旦被占用,则个人「综合所得」汇算里这里就不能用 60000 的额度了。

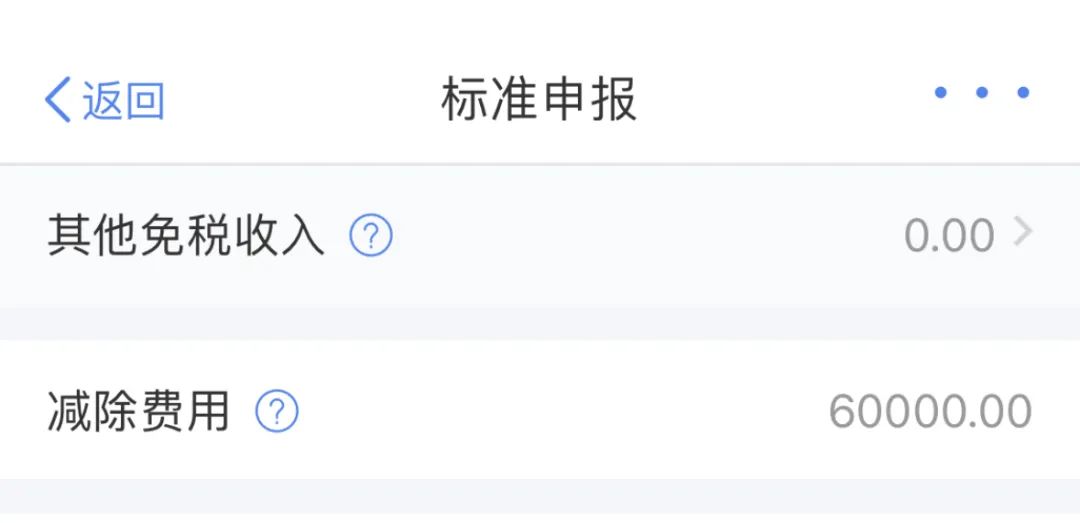

正常情况下,是这样的:

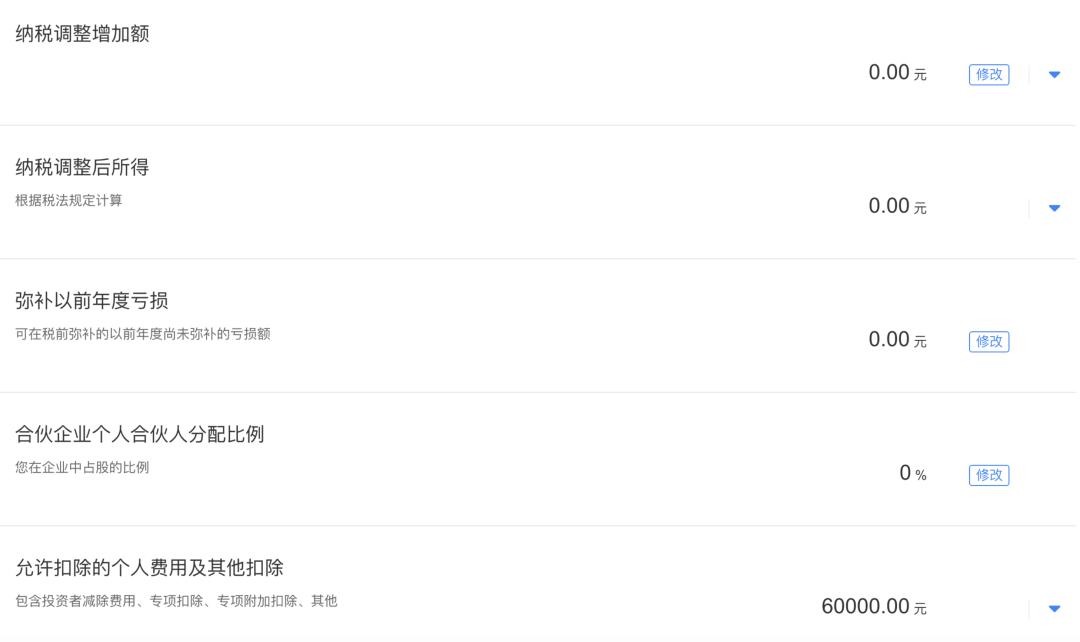

什么是「经营所得」汇算,也就是通常所称的 B 表。如何知道哪家公司提交的信息占用了这个额度?

登录到网页端的「自然人电子税务局」,然后选择「我要查询」-「申报查询(更正/作废申报)」-「已完成」,会出来上一年度的「经营所得个人所得税年度申报」的记录,注意看时间,查看这条或几条记录里的年度申报记录,记得点击翻页,这里的排除顺序有点问题。点击里面的「计税详情」,会看到「允许扣除的个人费用及其他扣除」占用了 60000 额度(也可能是其他额度)。

如果你整条记录的代缴税额都是 0,那这里的 60000 就是错的。为什么这里会默认有 60000,简单的理解是系统的缺陷好了。

哪些人会有影响?个独企业、个体户、合伙企业、企业自然人股东,可能都会有影响。因为 B 表数据要早于个人「综合所得」汇算提交,也就是会先把这个额度占用上。

不管你明白不明白,反正我明白了。如果你还是很糊涂,记得,只要你看到前面的弹窗提示,就去找自己或你担任股东的公司的财务,要他们注意,不要把「允许扣除的个人费用及其他扣除」的额度带进去。很多公司的财务在这个环节也不注意。

希望以后这个应用的更新里,能加入一些词汇表或是名词说明。要不真的看着挺头疼。

有人肯定担心如果自己填写错了怎么办,根据解读文件的精神,申报信息填写错误造成年度汇算多退或少缴税款的,主动或经税务机关提醒后及时改正的,可依照「首违不罚」原则免予处罚。

最后提醒一句:纳税是每个公民应尽的义务和责任。

相关推荐

-

个人所得税申报的一些注意事项

注意:仔细看本文的细节部分,很可能会让你正确的用上 60000 免税额度。这是真金白银。 一年一度的个人所得税申报开始了。昨天花了一点时间研究一下,发现这里面值得注意的细节...

-

办理营业执照流程

一、准备相关材料 1. 确定经营场所和经营项目,并填写《企业名称预先核准申请书》或《个体工商户开业申请表》。确保所填写的申请书内容真实、准确、完整。 2. 准备法定代表人、...

-

代扣代缴手续费比例变了,2%降低为0.5%

最新发布的税总财务发2023 48号文关于进一步加强代扣代征代征手续费的管理的通知,相较于之前的财行2019 11号,变化还是蛮大的。 主要是手续费的比例和限额有变化,具体如下: 对于...

-

公司的利润表代表什么

公司利润表是反映公司在一定会计期间内经营成果的财务报表。它以收入-费用=利润的会计平衡公式为基础,记录公司通过经营活动所取得的收入、发生的成本和费用,并按照一定的分...

-

公司的资产负债表代表什么

公司的资产负债表是反映公司在某一特定时点上资产、负债和所有者权益状况的财务报表。 它是一种静态的会计报表,展示了公司财务状况的详细信息,是投资者、债权人和其他利益相...

-

重庆营业执照地址变更代办攻略

我司提供公司变更、法人变更、股东变更、地址变更、注册资本变更、经营范围变更等服务。 在企业经营中,由于市场需求、战略调整或其他因素,变更公司地址成为一项必要的决策。...

-

发票上面的税点就代表公司要缴纳的税费

发票上的税点并不完全等同于公司要缴纳的税费。 发票税点是指国家规定的企业销售商品和服务时应缴纳的税费所占整个销售金额的比例,也就是税率。然而,公司的实际税负还受到其...

-

商业银行票据信息登记与电子化

前边三期为大家分享了银行承兑汇票出票、承兑、背书、付款、贴现等内容,本期接着上期为大家分享票据信息登记、电子化和票据托管相关内容。 票据信息登记与电子化 (一)票据贴...

-

对外贸易:进出口权备案 ,海关备案怎么

对外贸易是一个国家与其他国家之间进行商品流通的经济活动,是国际贸易的重要组成部分。对外贸易经营者备案登记是在进行对外贸易的过程中,必须要进行的一项手续。 海关注册证...

-

新公司委托代理记账需要注意什么

新公司委托代理记账需要注意什么? 览胜财税 随着创业热潮的涌动,越来越多的人选择加入创业大军。然而,成立新公司后,财务工作无疑是众多创业者面临的一大难题。此时,委托代...