信用卡管控全面升级

自信用卡新规发布后,招商银行、兴业银行、光大银行等多家银行相继发布公告,加强信用卡资金流向的管控。

据不完全统计,已有超过20家银行发布了相关公告。

业内人士指出,为规避用户的逾期风险和过度的超前消费,银行管控信用卡资金用途涉及多个行业和领域,目前主要是关闭金融、地产等领域的商户信用卡交易,并对一些有违规风险领域进行交易限额。

一、严管信用卡资金流向

自2020年起,监管部门曾多次要求明确信用卡资金的流向,但信用卡消费依旧混乱,资金流向不明。

一方面,持卡人将信用卡内的资金套出来用于周转、以卡养卡,但也提高了逾期的风险,一旦资金链断裂,持卡人就不得不东墙补西墙。

另一方面,信用卡为银行带来不少收入,为抢占市场份额,各银行大批量出卡、承诺高额授信,对信用卡存在以卡养卡等情况睁一只眼闭一只眼,但也随之出现大量坏账。

2022年7月,银保监会、央行发布《关于进一步促进信用卡业务规范健康发展的通知》,要求商业银行个人信用卡透支应当用于消费领域,不得用于生产经营、投资等非消费领域。

随后,多家银行均发布公告响应新规,整顿自身的信用卡业务。

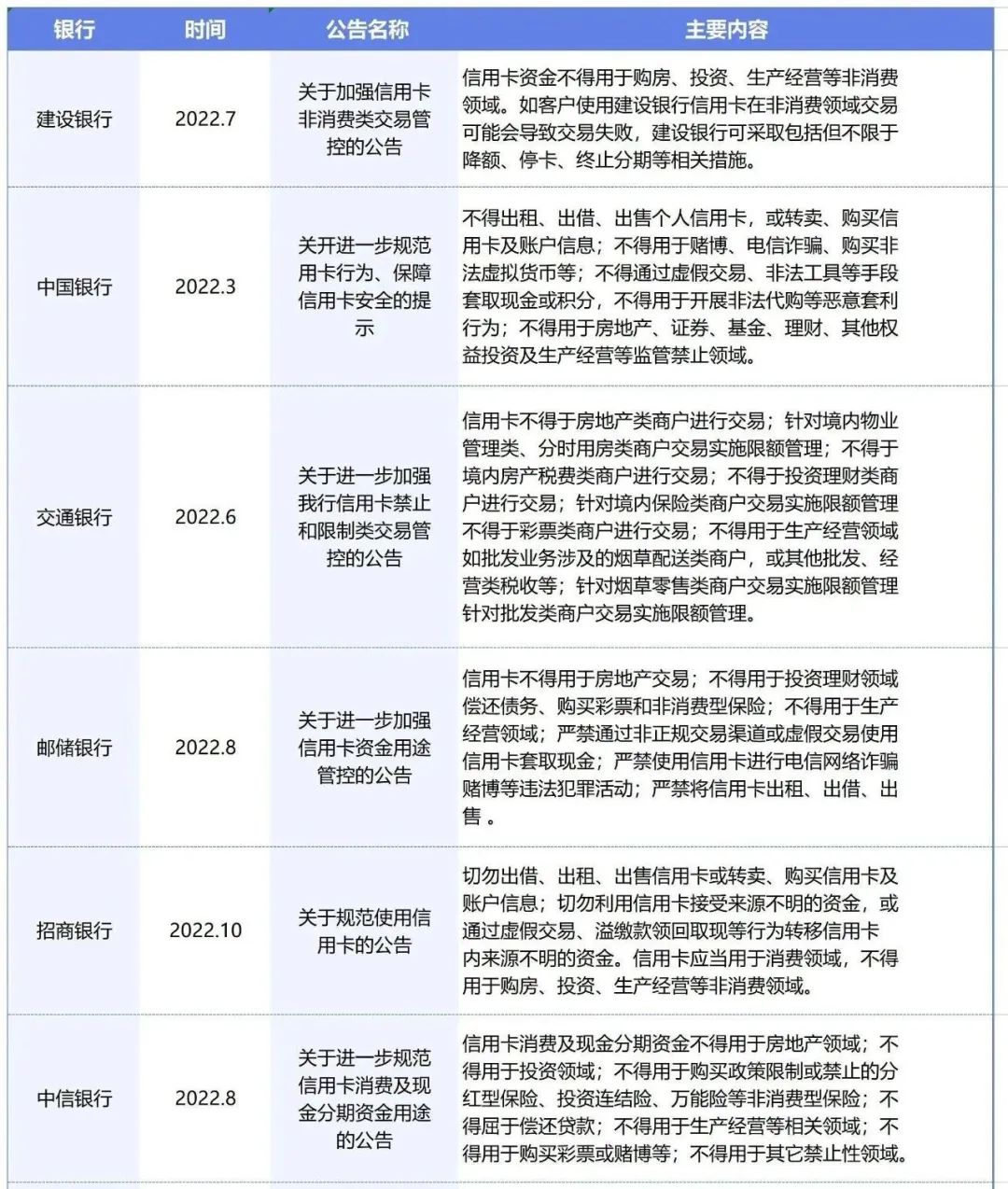

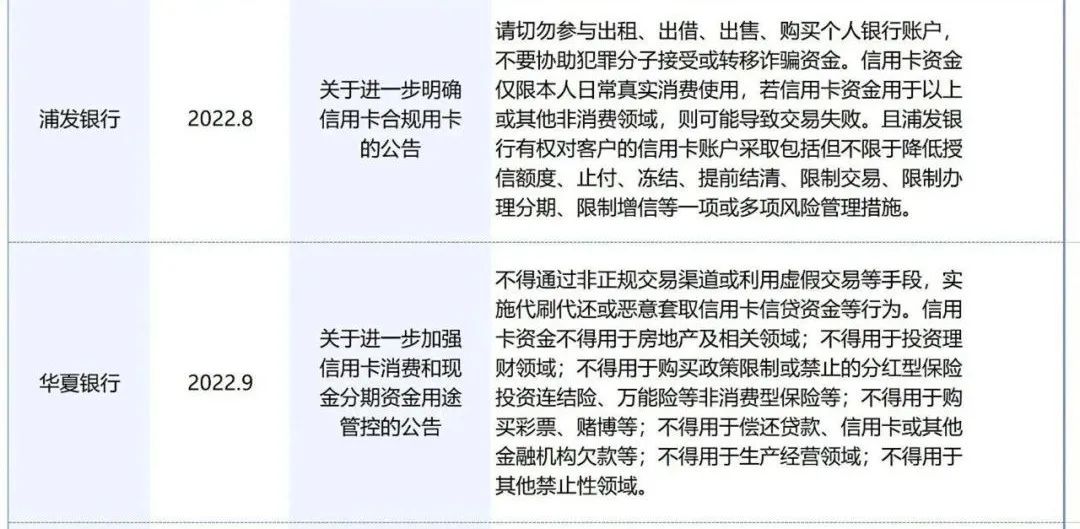

(▲部分银行公告内容)

其中,华夏银行发公告对信用卡的资金用途进行了限制,对于涉嫌非消费领域交易行为的持卡人,将采取包括但不限于警告提醒、限制交易、额度调降、限制办理分期、提前结清、冻结等管控措施。

二、信用卡迎来全面管控

据统计,2022年三季度,我国的信用卡发卡量达到8.07亿张。各大银行的信用卡业务在疯狂扩张,在提供便利的同时也存在服务意识不强、风控不到位、损害用户利益等行为,涉及信用卡业务的投诉量大幅上升。

近几年,银行信用卡业务面临客户还款能力下降和还款意愿弱的问题,持卡人超前消费导致逾期严重,根本原因在于信用卡准入门槛低,风控不严格。

而信用卡新规既可以约束持卡人的用卡行为,还规范了信用卡息费收取、长期睡眠卡比例不得超过20%、设置单一客户总授信额度上限等细节。

如今,新规落地已过一年,各银行信用卡业务也在加速转型。多家银行除了发文明确信用卡使用范围外,还发布了清理睡眠卡,明确持卡数量相关限制、加强信用卡交易管控与分期业务管理的相关措施。

这意味着,信用卡业务迎来了全面的管控!未来一段时间,银行对信用卡业务的管控不会放松。

对持卡人来说,在信用卡风控升级的情况下,只有合规用卡、合理消费和及时还款,才能避免受到影响。

相关推荐

-

信用卡和网贷都欠钱,应该先处理哪个

大部分负债的朋友是先有了信用卡的债务,不断的倒卡债务持续加大,直至倒着比较费劲的时候就开始搞网贷,由于网贷的利息特别高,最后顶不住则全面暴雷。既有信用卡债务又有网...

-

透支信用卡会吃牢饭吗

朋友们,我是天讼律师。 昨天我发了一篇关于信用卡的普法文章,收到了很多点赞关注,可见很多人在如今的不怎么美好的下滑环境之下,信用卡多多少少都逾期了,都担心会产生自己...

-

信用卡管控全面升级

自信用卡新规发布后,招商银行、兴业银行、光大银行等多家银行相继发布公告,加强信用卡资金流向的管控。 据不完全统计,已有超过20家银行发布了相关公告。 业内人士指出,为...

-

刷了信用卡后,卡组织(VISA/Mastercard)是如

我们在刷了信用卡后,卡组织(VISA/Mastercard)是如何工作的? VISA 、Mastercard(万事达)和 American Express(美国运通)是清算和结算资金的卡组织。 为什么需要卡组织呢?因为收单行和发卡行可以是...

-

信用卡分期还款的方法与策略

在使用信用卡的过程中,分期还款是一种常见的支付方式。对于那些一次性无法还清账单的持卡人来说,分期还款可以减轻压力,避免逾期和罚息等问题。 一、了解分期手续费 信用卡...

-

信用卡养卡技巧口诀

正确的养卡,可以提高银行对我们信用卡的授信额度。以下方法经过时间的检验,被大多数资深养卡人士认为最行之有效: 1.多刷卡。 2.控制好刷卡的次数与金额。 3.办对信用咔。 4.办...

-

信用卡止付原因有哪些 征信止付多久可以

信用卡只有在正常状态才能进行刷卡消费,而被止付的信用卡是无法使用的。但最近有小伙伴说,自己的信用卡没有逾期也被止付了。那么,信用卡止付原因有哪些?一起往下了解下吧。...

-

信用卡止付解除要多久呢 是否会影响征信

信用卡止付是指银行或信用卡发卡机构在发现异常交易、风险或持卡人违反了相关规定时,暂时停止信用卡的使用。而当信用卡出现止付问题时,最为关心的就是恢复使用问题,那么,...

-

信用卡不开卡会不会影响信用 信到期了会

信用卡不开卡是指信用卡不激活,而信用卡下卡之后,只有激活后才可以正常使用,那么,信用卡不开卡会不会影响信用?下面一起往下了解下吧! 信用卡不开卡会不会影响信用? 信用卡...

-

信用卡不激活会怎样 是不是就自动注销了

如今,很多用户都有在办理信用卡,但是办理完后又不激活使用。那么信用卡不激活会不会给自己带来严重的负面影响?来了解一下信用卡不激活会怎么样?会自动注销吗? 信用卡不激活会...